De bedrijfsopvolgingsregeling (BOR) in de schenk- en erfbelasting is voor veel ondernemers en hun families een van de meest waardevolle fiscale faciliteiten die er bestaat. Mits aan de voorwaarden wordt voldaan, kan tot 100% van de waarde van ondernemingsvermogen vrijgesteld worden van schenk- of erfbelasting. Maar wat als de eigendomsstructuur in de jaren voor de overdracht is gewijzigd — bijvoorbeeld door een ruziesplitsing? Dan rijst de vraag: telt de bezitsperiode van vóór de splitsing nog mee?

Op 30 januari 2026 heeft de Hoge Raad in de langlopende 'Horen en Zien'-zaak eindelijk een definitief oordeel geveld. De uitkomst heeft belangrijke gevolgen voor iedereen die een bedrijf wil schenken of nalaten dat in het verleden een juridische splitsing heeft ondergaan.

Inhoud

Staat er een bedrijfsoverdracht op de planning?

Heeft uw holding in het verleden een splitsing of herstructurering doorgemaakt? Laat dit tijdig toetsen.

Plan een adviesgesprek

HR 30 januari 2026, nr. 24/01608 (ECLI:NL:HR:2026:137)

De BOR in een notendop

De BOR is een vrijstelling in de Successiewet 1956 (SW) waarmee ondernemers hun bedrijf kunnen overdragen aan de volgende generatie zonder dat een groot deel van de waarde meteen wordt wegbelast. De gedachte is eenvoudig: als de belastingclaim bij bedrijfsopvolging direct moet worden betaald, kan dat de continuïteit van de onderneming bedreigen. Werknemers en klanten zijn daarmee gebaat dat de overdracht fiscaal haalbaar is.

Voor de toepassing van de BOR op geschonken of nagelaten aandelen gelden twee kernvereisten uit artikel 35d, lid 1, onderdeel c, SW — de zogenoemde bezitseisen:

- Directe bezitseis: de schenker of erflater moet de aandelen ten minste vijf jaar direct in bezit hebben gehad.

- Indirecte bezitseis: de vennootschap waarvan de aandelen worden geschonken, moet gedurende diezelfde vijf jaar een objectieve onderneming hebben gedreven.

Wordt aan één van deze eisen niet voldaan, dan is de BOR — geheel of gedeeltelijk — niet van toepassing. Precies dát was het knelpunt in de 'Horen en Zien'-zaak.

De feiten: 'Horen en Zien'

De feiten van deze zaak zijn complex, maar het is de moeite waard ze te begrijpen — want ze weerspiegelen structuren die in de praktijk regelmatig voorkomen.

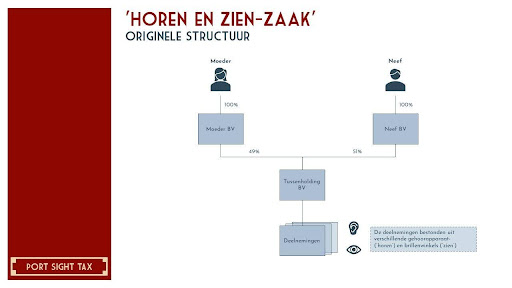

De moeder van belanghebbende hield via haar persoonlijke holding (Moeder BV) een indirect belang van 49% in een groepsholding (Tussenholding BV). De overige 51% was in handen van een neef van belanghebbende, via diens eigen holding (Neef BV). Tussenholding BV had meerdere dochtermaatschappijen die twee soorten activiteiten uitoefenden: gehoorapparaat- (hierna: 'horen') en brillenwinkels (hierna: 'zien').

In 2011 vond een ruziesplitsing plaats als bedoeld in artikel 2:334cc BW. Bij deze splitsing werden de activiteiten verdeeld: 'zien' ging naar de vennootschap van de neef, en 'horen' ging naar een nieuwe dochtermaatschappij van Moeder BV; Tussenholding 'horen' BV. Daarmee breidde het indirecte belang van de moeder in de 'horen'-activiteiten uit van 49% naar 100%.

.jpg)

In 2012 werden de 'horen'-activiteiten en het bedrijfspand verder afgesplitst naar een nieuwe vennootschap (BOR BV), waarvan de moeder alle aandelen hield. Op 25 september 2013 schonk de moeder alle aandelen in BOR BV aan haar zoon (belanghebbende). Zoon verzocht om toepassing van de BOR op de volledige waarde van de schenking.

.jpg)

De Inspecteur was het daar niet mee eens: hij verleende de BOR slechts voor 49% van de waarde. Zijn redenering: de moeder was vóór de ruziesplitsing voor 49% gerechtigd tot de 'horen'-activiteiten. De uitbreiding van haar belang naar 100% door de ruziesplitsing in 2011 leidde tot een nieuwe vijfjaarstermijn voor het extra belang (51%). Omdat de schenking al in 2013 plaatsvond — slechts twee jaar later — was aan de bezitseis voor de uitbreiding niet voldaan.

De juridische vraag: reset de ruziesplitsing de klok?

De zaak draait om één centrale vraag: leidt een uitbreiding van een indirect belang in een objectieve onderneming — doordat bij een ruziesplitsing een gedeelte van de onderneming volledig naar de schenker gaat — tot het aanvangen van een nieuwe vijfjaarstermijn voor de indirecte bezitseis?

Het antwoord op die vraag hangt af van een voorvraag: waren 'horen' en 'zien' vóór de ruziesplitsing één of twee objectieve ondernemingen?

- Één objectieve onderneming: Dan heeft de moeder de onderneming 'horen' van het begin af aan voor 49% gedreven; de ruziesplitsing is slechts een reorganisatie waarbij het eerder gehouden deel een andere juridische vorm krijgt. Er gaat geen nieuwe termijn lopen en zoon kan de BOR claimen over 100% van de waarde.

- Twee objectieve ondernemingen: Dan was de moeder vóór de splitsing voor 49% gerechtigd tot twee separate ondernemingen. Door de ruziesplitsing verkreeg zij een uitbreiding van haar belang in 'horen' (van 49% naar 100%). Die uitbreiding is een 'subjectieve uitbreiding in een objectieve onderneming' en doet een nieuwe vijfjaarstermijn aanvangen voor het extra belang. BOR is dan slechts van toepassing op 49%.

Het oordeel van de Hoge Raad

Na een lange procesgang — van Rechtbank Zeeland-West-Brabant (2019), via Hof 's-Hertogenbosch (2021), naar HR 21 april 2023 (verwijzingsarrest), en vervolgens Hof Arnhem-Leeuwarden (2024) — heeft de Hoge Raad op 30 januari 2026 definitief beslist.

De Hoge Raad bevestigt allereerst het juridische kader dat al in het verwijzingsarrest van 2023 was neergelegd (r.o. 5.1.3):

"Indien de betrokken vennootschap is gerechtigd tot een evenredig deel van een onderneming [...] en die gerechtigdheid wordt uitgebreid, begint in zoverre een nieuwe, eigen indirectebezitstermijn te lopen."

Met andere woorden: wanneer een vennootschap haar procentuele belang in een objectieve onderneming uitbreidt, start voor het uitgebreide gedeelte een nieuwe vijfjaarstermijn. Dat geldt ook als die uitbreiding het gevolg is van een ruziesplitsing.

Het verwijzingshof (Hof Arnhem-Leeuwarden) had vastgesteld dat er sprake was van twee objectieve ondernemingen — 'horen' en 'zien' — vóór de ruziesplitsing. Zoon slaagde er niet in aannemelijk te maken dat het om één onderneming ging. De Hoge Raad laat dit feitelijke oordeel in stand: het geeft geen blijk van een onjuiste rechtsopvatting en is voldoende gemotiveerd.

Het gevolg is dat zoon slechts voor 49% een beroep kan doen op de BOR. De BOR ziet niet op het extra belang dat als gevolg van de ruziesplitsing is verkregen, omdat voor dat deel de vijfjaarstermijn opnieuw is gaan lopen en ten tijde van de schenking nog niet was voltooid.

Zoon deed ook een beroep op artikel 9, lid 2, van de Uitvoeringsregeling schenk- en erfbelasting (URSE). Dit artikel biedt een tegemoetkoming voor situaties waarbij aandelen zijn geschonken die behoren tot meer dan één onderneming. De Hoge Raad maakt echter korte metten met dit verweer: de tegemoetkoming van artikel 9 URSE ziet uitsluitend op de directe bezitseis en niet op de indirecte bezitseis. De regeling geldt voor aandelen gehouden door een natuurlijk persoon en niet voor de situatie waarbij een lichaam (de vennootschap) een onderneming drijft.

Tot slot bevestigt de Hoge Raad ook dat de bewijslast bij de belastingplichtige ligt. Zoon moet aannemelijk maken dat er sprake was van één objectieve onderneming; dat is een voorwaarde voor de volledige BOR-vrijstelling die zoon voor zichzelf inroept. De inspecteur hoeft dit niet te weerleggen.

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Wat betekent dit voor de praktijk?

Dit arrest heeft directe gevolgen voor de praktijk van bedrijfsopvolgingsplanning, met name in gevallen waarbij een juridische splitsing of herstructurering heeft plaatsgevonden in de jaren voorafgaand aan een beoogde schenking of vererving.

1. Een ruziesplitsing kan de klok terugzetten

Wanneer door een ruziesplitsing het indirecte belang in een objectieve onderneming toeneemt — van bijvoorbeeld 49% naar 100% — start voor het extra verkregen belang (51%) een nieuwe vijfjaarstermijn. Dit geldt ongeacht hoelang de 'oude' 49% al werd gehouden. Ben je van plan om het bedrijf te schenken of na te laten? Dan is het van belang om te weten wanneer een eventuele herstructurering heeft plaatsgevonden en of de vijfjaarstermijn al is verstreken.

2. Eén of twee objectieve ondernemingen: het maakt alles uit

De kwalificatie als één of twee objectieve ondernemingen is bepalend voor de uitkomst. Als 'horen' en 'zien' als één geïntegreerde onderneming konden worden aangemerkt, had zoon volledig recht gehad op de BOR — dan was er immers geen sprake van een uitbreiding van de gerechtigdheid in een onderneming, maar enkel van een reorganisatie. Het onderscheid is niet altijd eenvoudig te maken en vergt een gedegen feitelijke onderbouwing.

3. Bewijslast ligt bij de belastingplichtige: leg alles vast

De Hoge Raad bevestigt dat de belastingplichtige moet bewijzen dat aan de voorwaarden voor de BOR is voldaan. In deze zaak verloor zoon mede omdat hij er niet in slaagde feitelijk aannemelijk te maken dat er sprake was van één onderneming. De annotatie bij de conclusie van A-G Wattel formuleert het treffend: dit is een les voor de praktijk. Leg meer vast in notulen en dergelijke.

Denk hierbij aan: besluitenlijsten van aandeelhoudersvergaderingen, managementrapportages die de eenheid van leiding aantonen, geconsolideerde jaarrekeningen, een gezamenlijk klantenbestand of centrale inkoop, en andere stukken die de economische samenhang van de activiteiten onderbouwen. Stukken die pas achteraf worden gecreëerd, wegen beduidend minder zwaar.

4. Artikel 9 lid 2 URSE biedt geen soelaas bij de indirecte bezitseis

De tegemoetkoming van artikel 9, lid 2, URSE — die het mogelijk maakt om bij meerdere ondernemingen bezitsperioden bij elkaar op te tellen — ziet uitsluitend op de directe bezitseis. De Hoge Raad maakt duidelijk dat deze bepaling niet geldt voor de indirecte bezitseis. Het is dan ook een misvatting om aan te nemen dat deze tegemoetkoming in situaties als de onderhavige uitkomst kan bieden.

5. Tijdig plannen is essentieel

De les die uit dit arrest getrokken kan worden is helder: wie overweegt een bedrijf te schenken of na te laten, en waarbij in het verleden een herstructurering heeft plaatsgevonden, moet tijdig laten toetsen of de bezitseisen voor de BOR zijn vervuld. Wanneer een ruziesplitsing heeft geleid tot een uitbreiding van het belang in een objectieve onderneming, moet je rekening houden met een nieuwe vijfjaarstermijn voor dat extra belang. Wie dat niet op tijd signaleert, riskeert een aanzienlijk hogere belastingclaim.

Daarmee illustreert dit arrest opnieuw dat de BOR een uiterst technische regeling is, waarbij details — zoals de kwalificatie van activiteiten als één of meerdere objectieve ondernemingen, of het exacte moment waarop een bezitsperiode is aangevangen — van doorslaggevend belang kunnen zijn.

Tot slot

Het arrest van de Hoge Raad van 30 januari 2026 sluit een langlopend en ingrijpend fiscaal geschil af. De uitkomst is duidelijk: een ruziesplitsing die leidt tot een uitbreiding van het indirecte belang in een objectieve onderneming, doet een nieuwe vijfjaarstermijn aanvangen voor dat extra belang. Wie de termijn niet afwacht, kan slechts voor het oorspronkelijke belang aanspraak maken op de BOR.

Staat er bij jou of jouw cliënten een bedrijfsoverdracht op de planning, en heeft de holding in het verleden een splitsing of herstructurering doorgemaakt? Laat dit dan tijdig toetsen. De BOR biedt enorme mogelijkheden — maar alleen als aan alle voorwaarden is voldaan.

Twijfel je of de bezitseisen in jouw situatie zijn vervuld? Neem dan contact op met één van onze adviseurs.

Voetnoten

- HR 30 januari 2026, nr. 24/01608, ECLI:NL:HR:2026:137, V-N 2026/7.13.

- HR 21 april 2023, nr. 21/04462, ECLI:NL:HR:2023:647, BNB 2023/97.

- Conclusie A-G Wattel 25 oktober 2024, nr. 24/01608, ECLI:NL:PHR:2024:1114, V-N 2024/53.9.

- Gerechtshof Arnhem-Leeuwarden 12 maart 2024, nr. BK-ARN 23/1408, ECLI:NL:GHARL:2024:1864, V-N 2024/23.1.3.

- Artikel 35d, lid 1, onderdeel c, Successiewet 1956.

- Artikel 9, lid 2, Uitvoeringsregeling schenk- en erfbelasting (tekst 2013).

Veelgestelde vragen over dit onderwerp

Een ruziesplitsing is een juridische splitsing waarbij aandeelhouders hun gezamenlijk bezit verdelen. Als daardoor het indirecte belang in een objectieve onderneming uitbreidt, start een nieuwe vijfjaarstermijn voor de indirecte bezitseis van de BOR.

De vijfjaarstermijn voor de indirecte bezitseis begint opnieuw te lopen op het moment dat het procentuele belang in een objectieve onderneming wordt uitgebreid — ook als dit het gevolg is van een herstructurering of ruziesplitsing.

De belastingplichtige moet aannemelijk maken dat aan alle voorwaarden voor de BOR is voldaan. Zorg tijdig voor goede documentatie die de eenheid van leiding aantoont, zoals notulen, managementrapportages en geconsolideerde jaarrekeningen.

Geschreven door:

Noah Sahit

Tax Advisor

Noah Sahit is a passionate tax specialist who will further specialize in the field at Port Sight Tax. After various experiences at tax consultancy firms, Noah was the first PST member to dock his ship with our firm. This' home-grown 'tax specialist combines technical knowledge with a strong dose of Gen-Z office skills and humour.

Lees meer

Geschreven door:

Noah Sahit

Tax Advisor

Noah Sahit is a passionate tax specialist who will further specialize in the field at Port Sight Tax. After various experiences at tax consultancy firms, Noah was the first PST member to dock his ship with our firm. This' home-grown 'tax specialist combines technical knowledge with a strong dose of Gen-Z office skills and humour.

Contact opnemen

Vrijblijvend Adviesgesprek

Meer weten over dit onderwerp? Boek een gratis consult met een van onze specialisten.

Boek een afspraak

In 1 min. geregeld